L’actualité est très focalisée sur la retraite et surtout le départ à la retraite mais on parle très peu souvent de la pension de réversion.

La pension de réversion est une rente versée par le régime de retraite du conjoint décédé au conjoint survivant. La pension a pour objectif de garantir au survivant du couple un certain niveau de ressources.

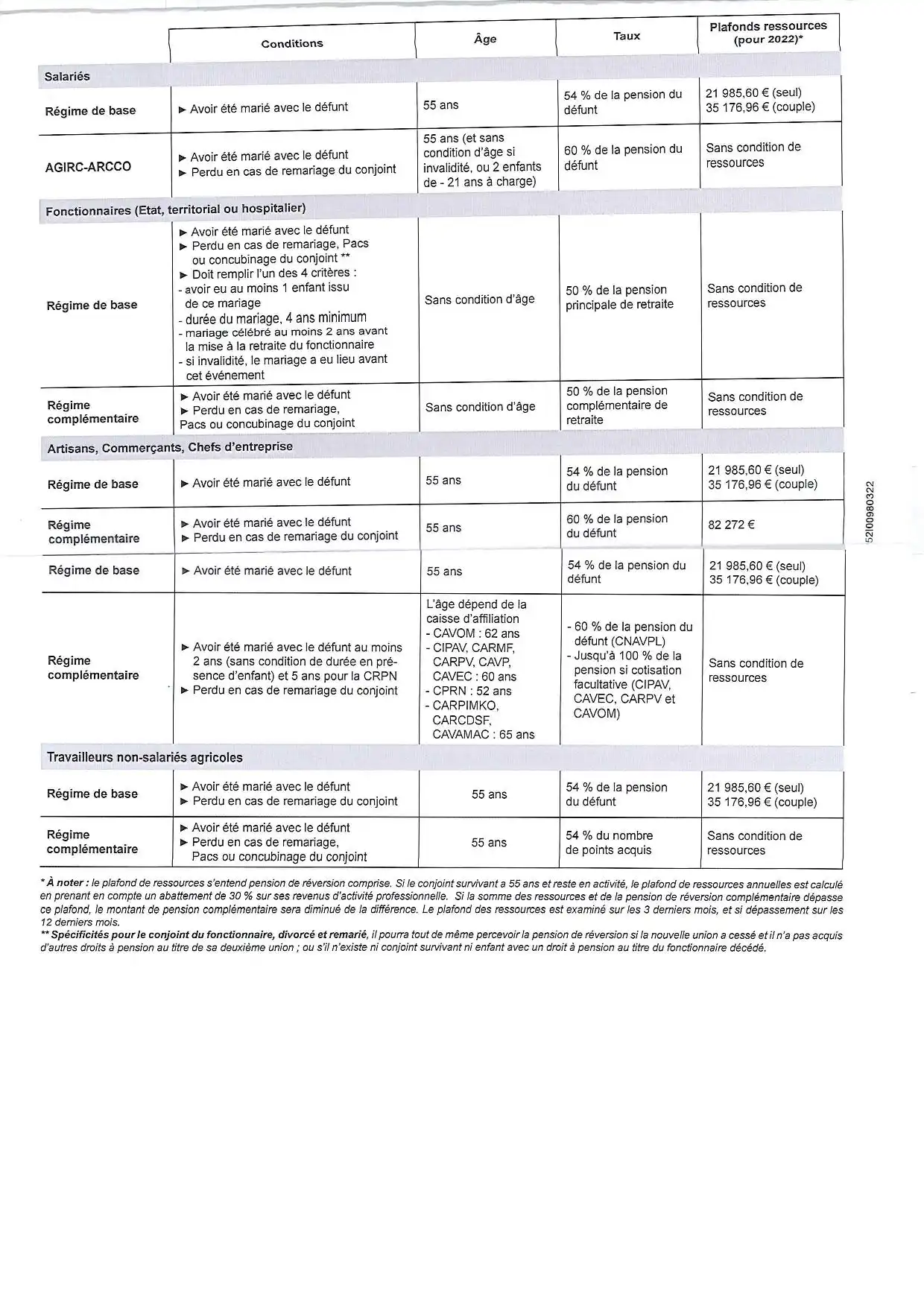

La pension de réversion sera égale à une fraction de la pension principale versée dont bénéficiait ou aurait bénéficié le conjoint décédé selon un pourcentage fixé par décret.

Les conditions d’attribution de cette pension sont aussi diverses qu’il existe de statuts socio-professionnels (salariés, fonctionnaires, indépendants). Quelle que soit la situation, certaines conditions sont requises en termes d’union (mariage), d’âge du conjoint survivant ainsi que les ressources.

Les conditions varient aussi en fonction des différents régimes complémentaires. Il est nécessaire de préciser qu’on est en présence d’un ou de plusieurs ex conjoints. Une répartition de la pension est faite au prorata de chaque mariage.

La pension de réversion au titre du régime de base ne pourra être inférieure à 3 530,78 € par an en 2022 ou supérieure à 11 106,72 € par an en 2022.

Il existe des possibilités de majorations. Les trois principales sont :

– La majoration de 10% pour enfant. La notion d’enfant s’entend aux enfants à charge et des enfants nés ou élevés issus du défunt ou du conjoint survivant.

– La majoration forfaitaire pour enfant à charge. Cette majoration est ouverte à l’assuré survivant qui n’a pas encore liquidé sa retraite de base et s’il n’a pas atteint l’âge de départ à taux plein.

– La majoration pour âge. Elle est égale à 11,1% du montant de la pension de réversion, lorsque l’assuré survivant remplit les conditions suivantes : avoir atteint les conditions de départ à taux plein, avoir fait valoir sa retraite et le total de ses pensions de retraite ne dépasse pas un plafond de 884,37 € par mois.

Les fonctionnaires bénéficient de majorations pour enfant au titre du régime de base correspondant à 50% de la majoration dont bénéficiait ou aurait bénéficié le fonctionnaire décédé (à condition d’avoir élevé au moins 3 enfants pendant au moins 9 ans avant le 16e anniversaire ou avant l’âge où ils ont cessé d’être à charge.

En cas de mariages successifs 3 situations peuvent se présenter :

– Le conjoint survivant est le seul ayant droit, la réversion est alors calculée sur la totalité de la carrière du conjoint décédé.

– L’ex-conjoint survivant « unique » est divorcé mais non remarié, la réversion est calculée au prorata de la durée du mariage par rapport à la durée d’assurance aux régimes de base du salarié ou du retraité décédé. Lorsque la durée du mariage est supérieure à la durée d’assurance, l’ex-conjoint unique bénéficie de l’intégralité de la réversion dans la limite de 166 trimestres pour les pensions prenant effet à compter du 1er janvier 2015.

-

L’ex-conjoint survivant coexiste avec un ou plusieurs ex-conjoints non remariés, la pension de réversion est partagée entre la veuve ou le veuf et le ou les ex-conjoints au prorata de la durée de chaque mariage rapporté à la durée de la totalité des mariages.

Il est important de noter que la réversion est liquidée et définitive lorsque le survivant fait valoir ses droits à pension personnels ou s’il n’a droit à aucune pension personnelle à l’âge de 62 ans.

La dernière révision a lieu 3 mois après le point de départ de l’ensemble des pensions de retraite de base et complémentaires du conjoint survivant. Ces 3 derniers mois de ressources sont donc très importants. S’ils comprennent des revenus d’activité par cumul emploi-retraite, la réversion pourrait être durablement modifiée.